弥生会計 (デスクトップ版) にて、

固定資産台帳から償却資産を「削除」する手順をメモしたページ。

まずは、このページで「何を書きたいのか?」を ざっくりとまとめる。

- 「固定資産一覧」で「除却」や「売却」の処理を行った場合

- 「除却・売却」の時点までの減価償却の計算は自動で計算してくれる。

- しかし「未償却残高」の処理は別途、手動で行う。

- その後、繰越処理などをっても

「固定資産一覧」からその資産が「自動的に消える事」はない。 - 除却等の処理を行った翌年(期首にその資産が存在しない)に、「固定資産一覧」からその資産を手動で削除する

- つまり、資産の「除却・売却」の処理は

- 減価償却の計算 ・・・・ 半自動で行われる

- 未償却残高をゼロに ・・・・ 別途手動で行う

- 資産一覧から削除 ・・・・ 繰越後、これまた別途手動で行う

※ つまり、3段階で処理する。自動処理されるのは一部のみ

という事である。「ああ、これはメモしておかないと忘れるな・・・・。覚えることが一杯で覚えきれないな・・・・。」と感じたので、ここに記録しておく次第である。

このページは、まえおきや注意事項が非常に長い。

手順のみを読みたい場合は ここからジャンプする。

はじめに: 注意事項&免責&言い訳

- このページは、法律や税制の素人が書いたページである。

正確な情報は、各自が税務署や税理士に確認する事。

- 弥生のサポートで確認した内容は以下2点

- 「除却した資産は、固定資産一覧から自動的に消えない」

-

「もし一覧から削除したい場合は、「その資産の償却残高が期首に存在しない年 (繰り越したあと?)」に削除すればOK?」

↑ もう少ししっかり聞くべきだった

- それ以外は、ネットの情報をかき集めたり、過去の個人的な知見をまとめたものである。

- 弥生のサポートで確認した内容は以下2点

- 私の予想だが、『「除却・売却」した資産が台帳から勝手に消えない』という事は、古い記録も台帳に残しておくことに意味があるのかもしれない?(履歴を残す等)・・・・とも思っている(ただ、アチコチのサイトを読み漁り、台帳から落とす方が通常のやり方だと判断した)

- という事で、このページは「もうなくなった資産なのだから、台帳から消してもOKだろう」と判断し、勝手に削除することにした記録である。

用語メモ

除却(じょきゃく)

- 事業で使っていた設備を(捨てる・処分する)場合、除却という書き方をするらしい。

- 除却(じょきゃく)とは、

企業が保有する固定資産(機械、建物、備品など)の事業使用を中止し、会計上の帳簿(固定資産台帳)から削除する手続き。

- つまり「除却」とは

X 物理的な「廃棄(捨てること)」

O 事業で使わなくなった資産を帳簿上のデータを取り除く行為。

- つまり「除却」とは

- 以下のような場合にじ「除却」を使う

- 老朽化した機械を廃棄し、固定資産台帳から消す。

- 故障して使用不能になったパソコンの未償却残高を損失として処理する。

- 建て替えのため、既存の建物を解体して帳簿から除く

- その他「有姿除却」

物理的な現物は倉庫等に残しつつ、帳簿上は除却処理をする「有姿除却」も可能。

↑ 事業用として完全に使わない場合はこれでもOK

- 除却以外の「減少事由」

- 売却 ・・・・ 設備を売却した場合

移動 ・・・・ 設備が支店A から 支店Bに移った場合など。

- 売却 ・・・・ 設備を売却した場合

資産を台帳から落とす際、その他、注意点いろいろ

- 「減価償却が終わったから」という理由で削除してはいけない

- 地方自治体からかかる「償却資産税」は、「定額法」で計算していない。

つまり「償却資産税」の上では価値が残っているケースが殆ど。

その資産を事業で使っている間は、償却資産税の計算上では、まだ課税対象になっている。(対象の償却資産が150万を超えないと課税対象にはならないが、注意が必要である)

- 地方自治体からかかる「償却資産税」は、「定額法」で計算していない。

- もう使っていないものや、既に処分したものは、必ず除却処理をしておく

- 上記と同じ理由で、「使っていないもの」や「既に処分したもの」に対しても「償却資産税」がかかってしまうケースがある。必ず除却処理をしておくこと。

- 「償却資産税」の申告は、確定申告とは別

- 「償却資産税」の申告は、1月末締め切りで、市町村等の自治体に申告する。

ずいぶん長い事、私はこの存在を知らなかった。

事業が大きくなってきた頃に急にお尋ねが来たり、設備納入業者からの試算表に知らない税金が掲載され、はじめて存在を知りビックリする。

(償却資産 150万未満は非課税 (あと遡っても最大5年) なので、税金かからないケースが多いが、それでもビックリする。)

- 「償却資産税」の申告は、1月末締め切りで、市町村等の自治体に申告する。

- 前年に戻り「次年度更新」を行うと、削除した資産が復活する

- 「前年の帳簿に間違いを発見した」等の理由で帳簿を修正し、「次年度更新」を行うと、「固定資産一覧」の内容は前年期末の状態に戻ってしまう。

つまり、削除した筈の資産が復活する。

イコール もう一度、削除をやりなおしになる。

何か、削除忘れが発生しないような工夫をしておこう。 - こういう挙動を見ると、やはり除却した資産も台帳に残すのが正解なのか・・・?とも思ってしまう。よくわからん。

- 「前年の帳簿に間違いを発見した」等の理由で帳簿を修正し、「次年度更新」を行うと、「固定資産一覧」の内容は前年期末の状態に戻ってしまう。

まえおきが非常に長くなったが、

ここからが本題。実際の処理手順である。

作業の流れ、ざっくりイメージ

まずは、除却する資産が、帳簿上でどう処理されるかをイメージする。

| 借方 | 貸方 | 未償却残高 | 処理方法 | ||

| 付属設備 等の資産(購入時) | 100万 | 現金 等 | 100万 | 100万 | |

| 減価償却(例:10年償却2年) = 累計償却&期首未償却残 |

20万 | 付属設備 等 (資産) |

20万 | 80万 | |

| ↓ここから 除却する年の処理 | |||||

| 減価償却 (経費) (例:6月除却なら1/2) |

5万 | 付属設備 等 (資産) |

5万 | 75万 | 半自動 除却時期入力 |

| 固定資産除却損 (経費) (償却残すべて経費に) |

85万 | 付属設備 等 (資産) |

75万 | 0 | 別途手動 |

| 固定資産除却損 (経費) (処分費等はこの仕訳) |

↑含 | 現金 等 | 5万 | 無関係 | |

| 翌年、ゼロになった資産を 台帳から落とす |

さらに別途手動 |

減価償却 ・・・・「固定資産一覧」で除却の処理&仕訳ボタンでほぼ自動処理

固定資産除却損 ・・・・ 別途手入力(未償却残高をゼロに)

固定資産一覧から資産を削除 ・・・・ 繰越後、手動で削除

※ 固定資産一覧から落とすタイミングが「翌年」が正しいのかどうかは聞きそびれた。未償却残高ゼロで繰り越してたら、繰り越した年に台帳から落としてOKらしい。

ざっくり書くと、上記のような流れになる。

これを、実際に弥生会計で処理すると、以下のようになる。

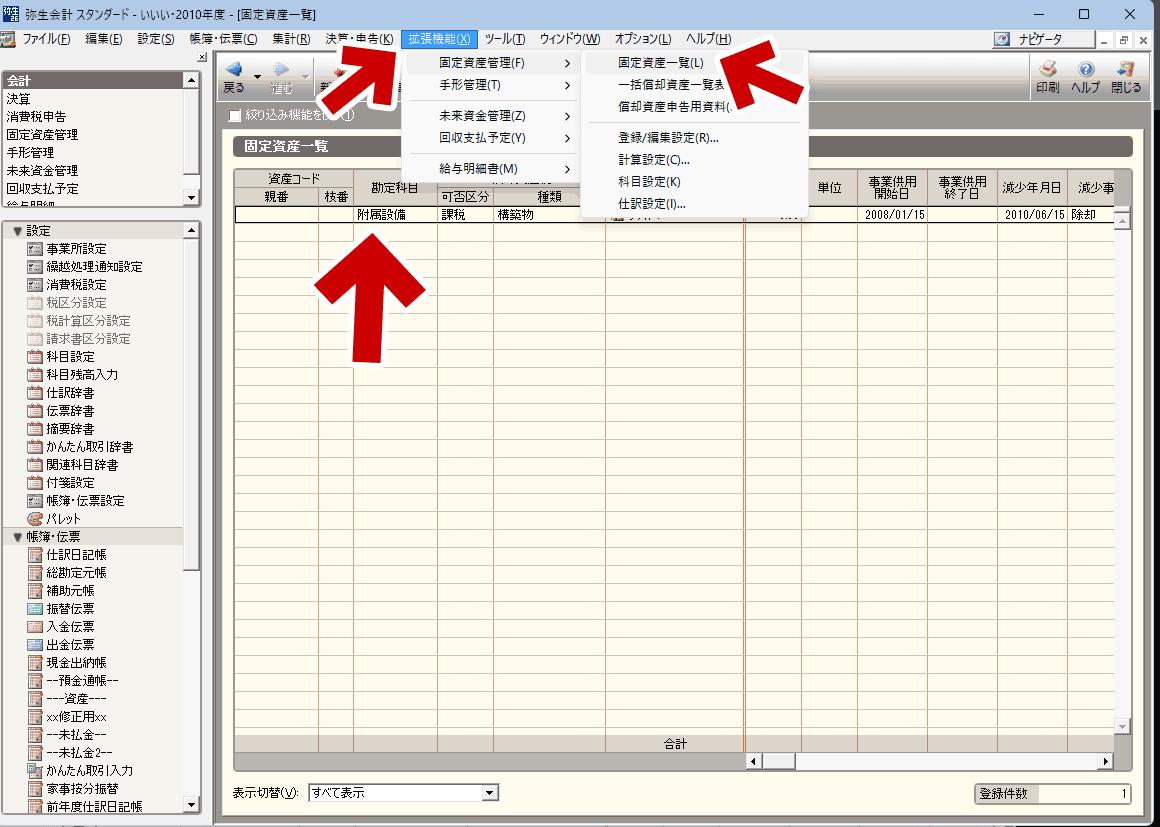

図解手順 その1

「固定資産一覧」を開き、除却したい資産をダブルクリックする。

固定資産の編集画面が開く

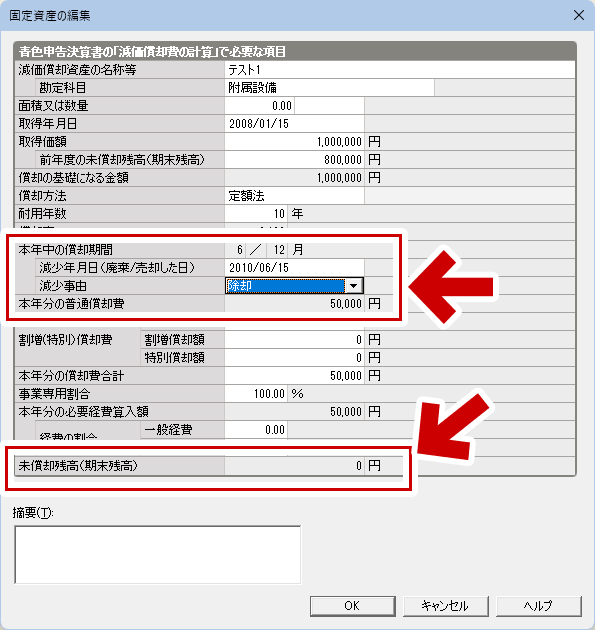

「本年中の償却期間」の欄で

・減少年月日

・減少事由 (破棄した場合は除却でOK)

上記2つを入力する。

・「本年分の償却費合計」・・・・ 計算が合っている事

・「未償却残高(期末残高)」・・・・ ゼロになっていること

上記がOKなら、固定資産の編集はこれで終わり。

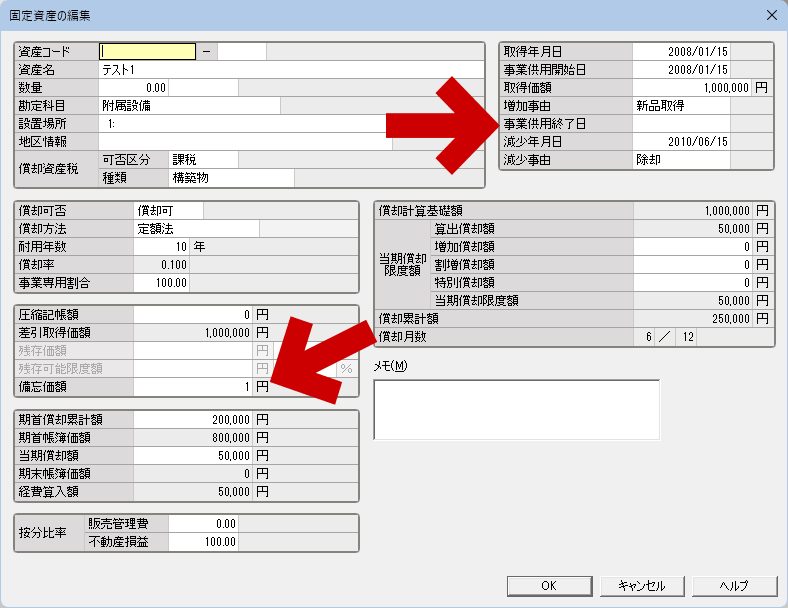

おまけ: 「詳細登録」の場合

- 以下は、「固定資産の編集」を「詳細登録」にしていた場合である

「事業共用終了日」・・・・ 基本的にこちらは空欄でOK?

「減少年月日」 ・・・・ 基本的にこちらに除却した日を記入

「備忘価格」 ・・・・ 1円のままでもOK

との事である。

「固定資産一覧」にもどる

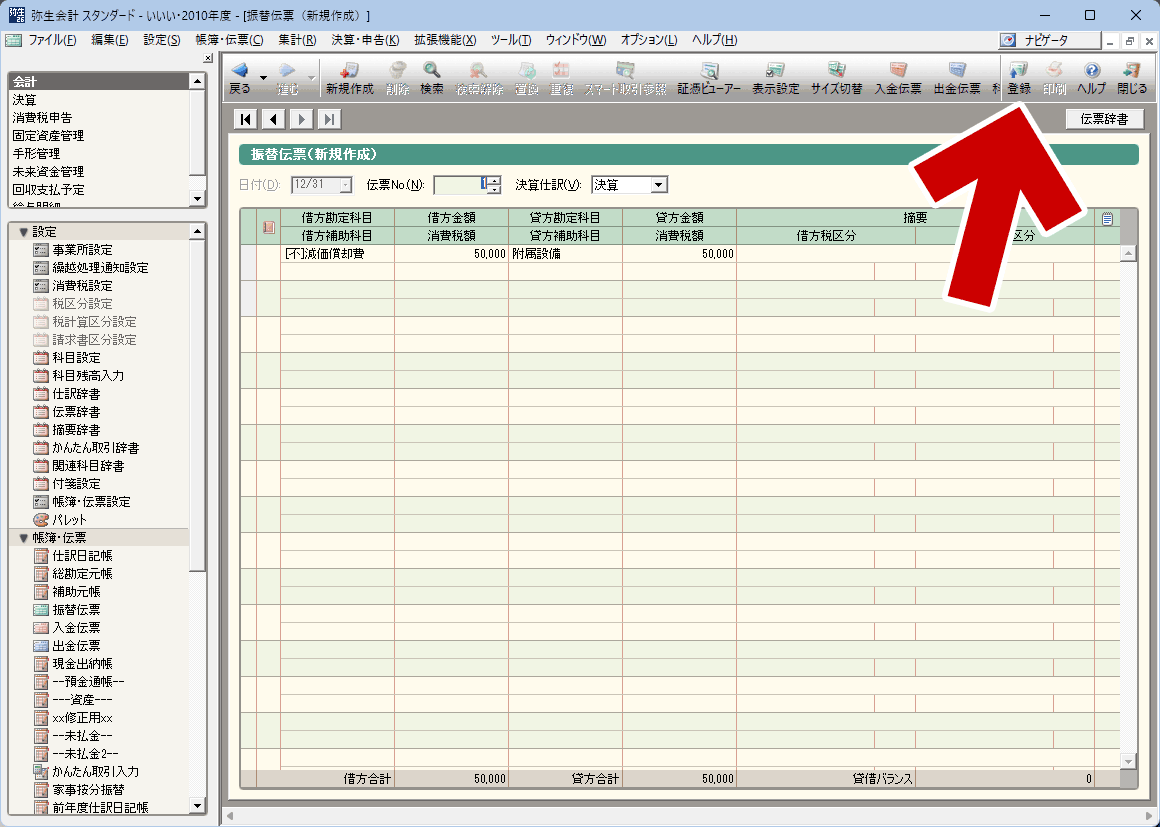

「仕訳書出」を押す。

「振替伝票」が開く

「登録」を押す。

ここまでの手順で、

・「固定資産一覧」上の資産の除却処理

・「減価償却」の計算

が終わる。

ここまでは、「除却時の処理」としてイメージ通りであった。

しかし、これ以降は別途手動の作業になる。これが想定外だった。

(「除却」と入力したのだから、全部 自動でやってくれると思っていた。)

図解手順 その2

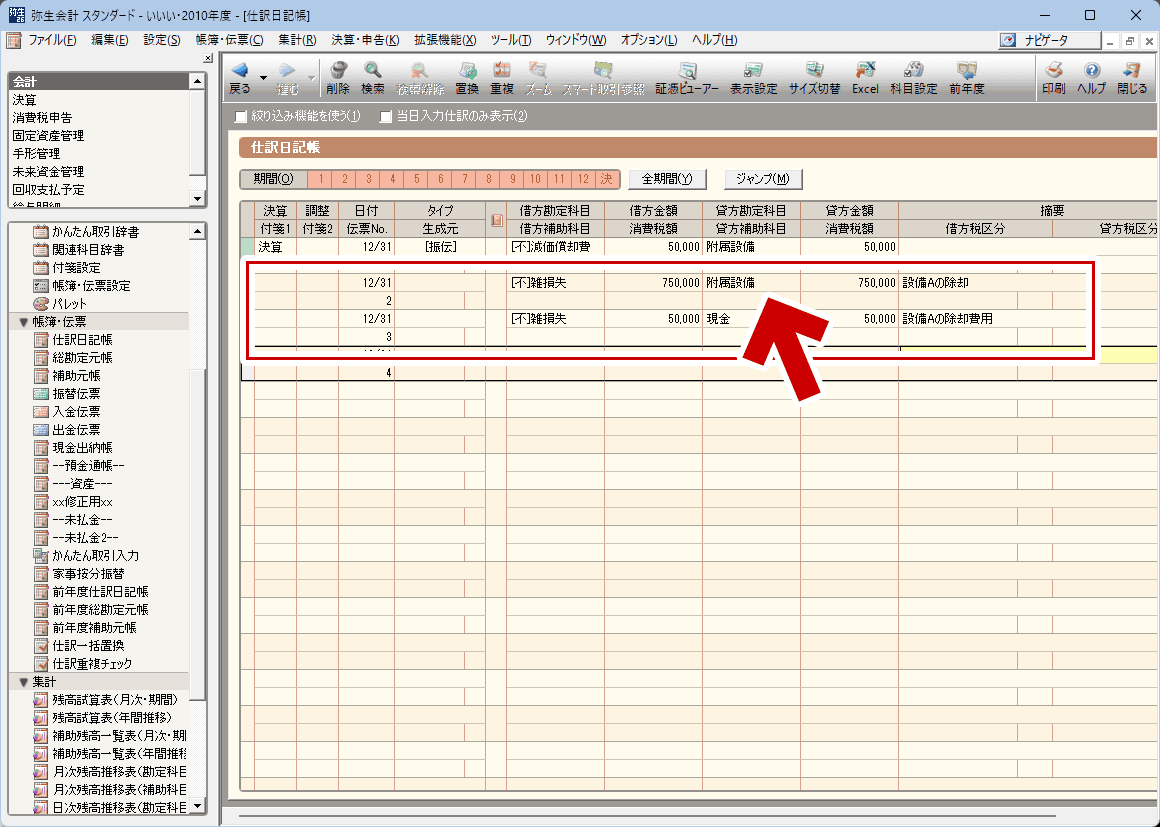

未償却残高をゼロにする処理を行う

「仕訳日記帳」や「振分伝票」などで、残った資産を経費で落とす。

「固定資産除却損」「雑損失」「雑費」などを使うのが一般的らしい。

※ 処分費がかかったら、それも経費に計上する。

※ 売却したら、売却益も利益として計上する。

※ 事業としての収入か、個人の収入になるかで形状の仕方が違うので注意。

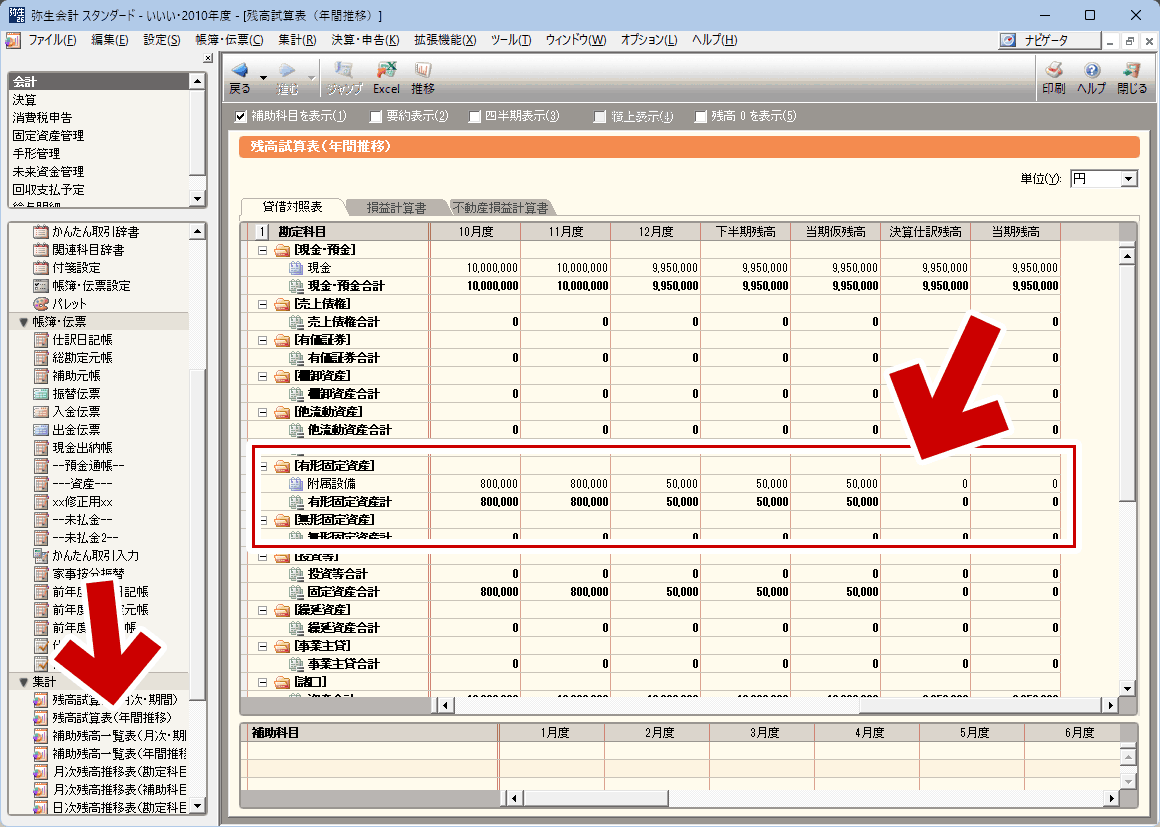

未償却残高がゼロになっているか確認

「残高試算表(年間推移)」等を開き、

該当する資産が期末でゼロになっている事を確認する。

※ 実際には(大抵は複数の資産があるので)こんなに分かりやすくゼロにはならない。

資産を除却した年の処理ここまで。

年度が変わるので繰越処理が入る(というか入れる?)

※ 以下の処理を「翌年」で行うのが正しいのかどうかは聞きそびれた。繰り越しちゃった場合はこれでOKだそうである。

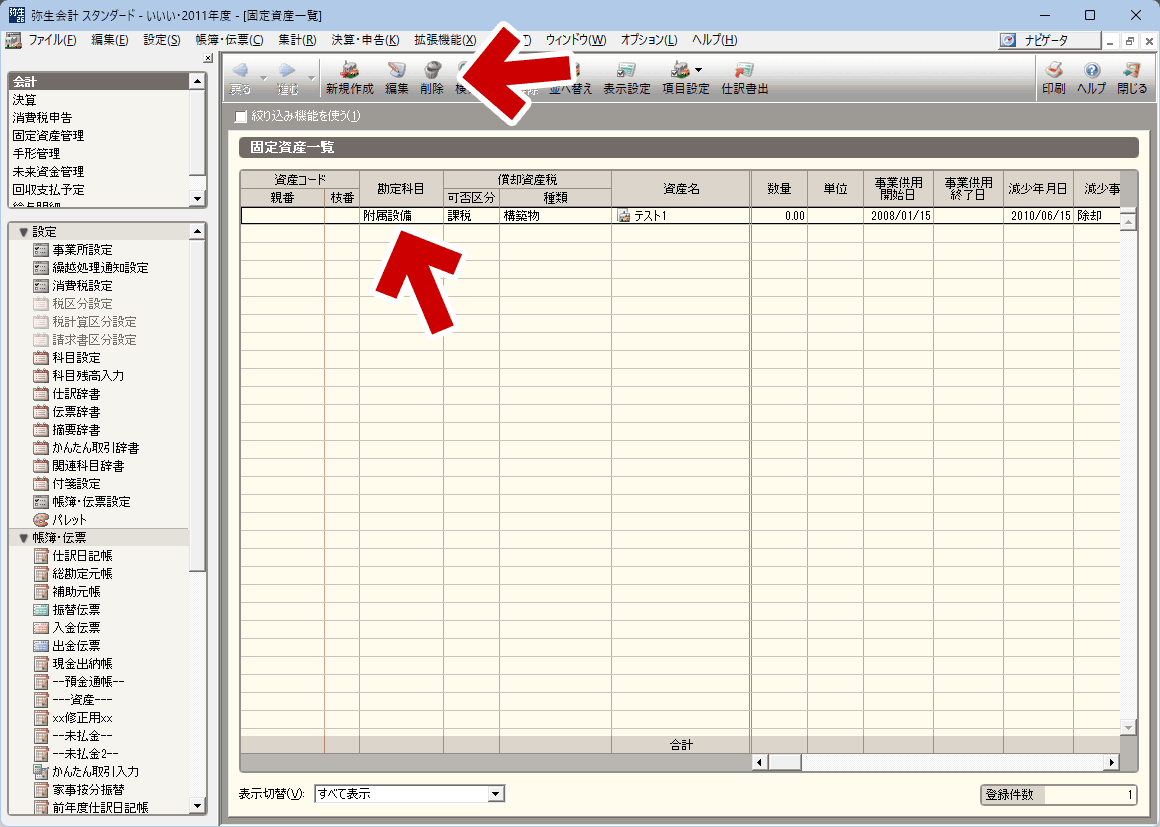

「繰り越し処理」をした後、資産を削除する

「固定資産一覧」上を開き、前年に除却した資産を「削除」ボタンで削除する

注意&補足

- 償却資産税は、1月1日時点で所有する資産の合計評価額に対してかかる。

- なので、1月1日時点でその資産が存在しなくなった年に、この処理が必要になる?

(サポートにTELした時、この辺まで聞けばよかった)

- 個人事業主の場合はこの処理でOKだと思うのだが、法人の場合はどういう処理になるか分からない。

最後にもう1回注意

- 上記の手順で台帳から資産を削除しても、復活するケースがある

以下の手順で台帳に除却資産が復活する↓

- 「年度切替」で前年にもどる

- 前年の帳簿に間違いを発見した等の理由で眺望を修正する

- 修正を反映させるため「次年度更新」を行い、当年にもどる

- 上記の手順で、「固定資産一覧」の内容は前年期末の状態に戻ってしまう。

もう一度、削除をやりなおしになる。

何か、削除忘れが発生しないような工夫をしておこう。

これで、資産の除却処理はおわり。手順解説は以上である。

さいごに補足メモを入れておく。

補足メモ

償却資産を処分する際は、以下のような事にも気を付ける必要がある。

- 事業規模であれば

未償却残高の全額を必要経費に算入できる。 - 業務的規模に満たない場合

白色申告などの場合がこれにあたる。

その年の資産損失を差し引く前の不動産所得の金額が上限。赤字不可 - ただし、不動産事業の解体費用は業務的規模に満たない場合でも、全額を必要経費に算入でき、それによって不動産所得が赤字になっても認められるらしい?

- 事業未満の白色申告でも、「解体費で不動産所得が赤字になった」場合、それは給与所得や一時所得などのプラスを相殺できる・・・・という事らしいが、よく分からん。

こういう事態になったら、税務署や税理士に確認する。

- 事業未満の白色申告でも、「解体費で不動産所得が赤字になった」場合、それは給与所得や一時所得などのプラスを相殺できる・・・・という事らしいが、よく分からん。

- 物理的な廃棄が未了でも、

使用を廃止し将来の再利用見込みがない場合は、その時点での除却損計上が認められるらしい。 - 余談「土地を取得するための借入金の利子」

不動産所得が赤字の場合、経費の中に「土地を取得するための借入金の利子」が含まれていると、その利子相当分については損益通算ができない。

このページの情報は以上。