弥生会計で「一括償却資産」の処理を練習してみるページである。

今回は、その4回目の更新。

このページのまとめ

- このページでは、一括償却資産を計上した後の 6~8年目の処理、

というか、

- 運用上でミスが発生した際のリカバリ方法

- ミス防止の運用方法

- そして、最終的に

- 一括償却資産は、(法人の場合は) よく分からんコトができる制度である。

- なので、弥生会計もそれなりの自由度を持たせている。

- その代償として、弥生会計では多くの部分が手動になった。

つまり、操作や管理方法が、利用者に丸投げとなった・・・ - いずれ、私も変な処理するかもしれない。

今は、弥生会計の一括償却資産の処理方法に慣れるしかない・・・・

まえおきおわり。

以下、本文。

前回のつづき。6年目に繰り越した直後からスタートする。

6年目: 運用方法の模索(すでに手順ではない)

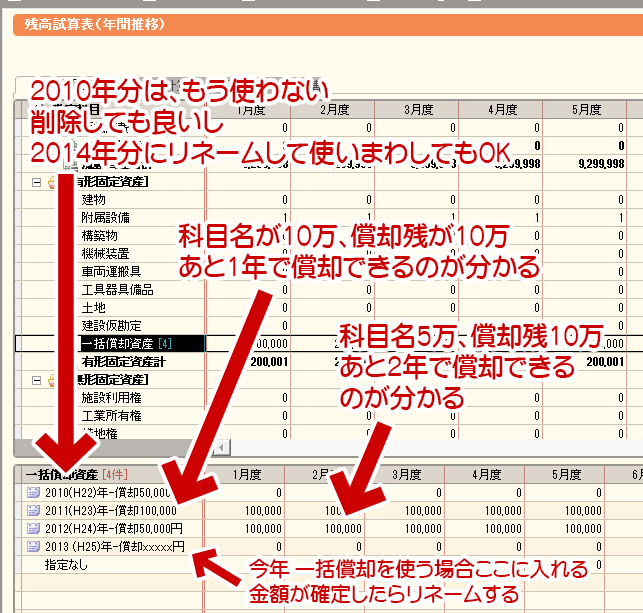

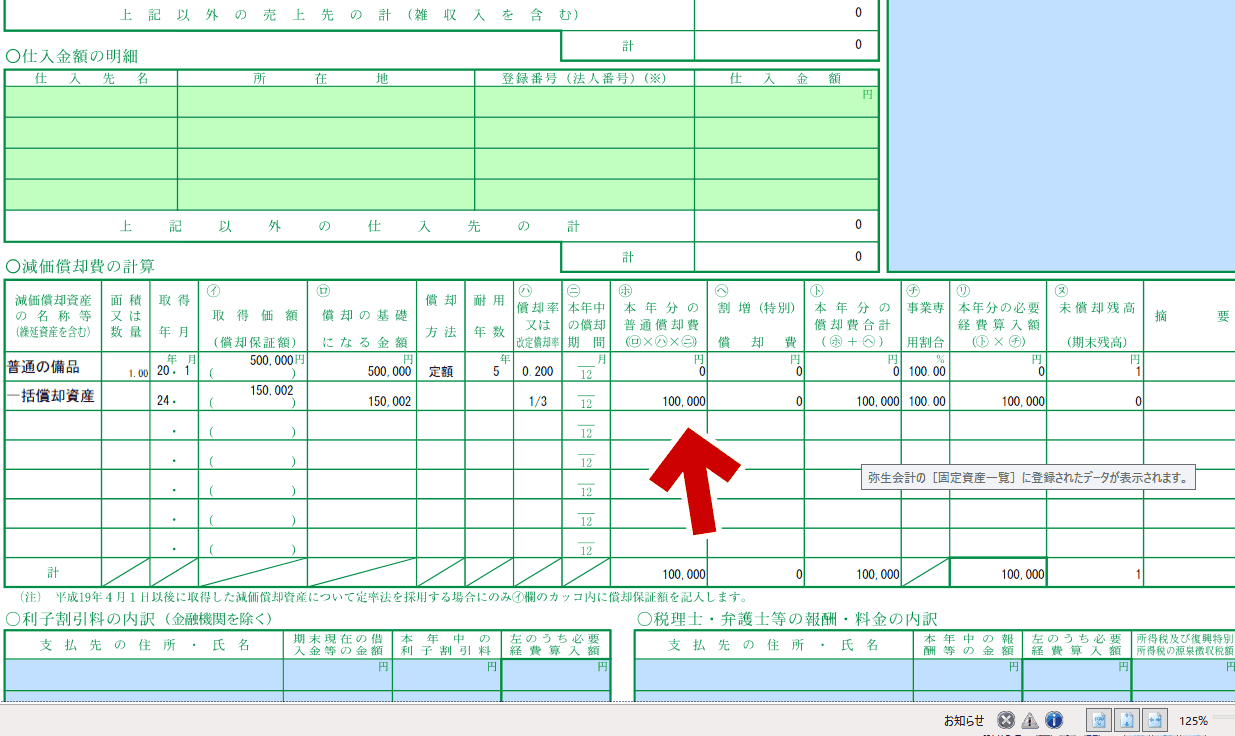

(前回更新の最後と同じ画像)6年目の「残高試算表」。

3年前の科目 ・・・ 残価ゼロ。リネームして使いまわしても、削除してもOK

2年前の科目 ・・・ 1年分の償却残が確認できる

1年前の科目 ・・・ 2年分の償却残が確認できる

当年の科目 ・・・ この年に発生した一括償却資産は、ここに計上する

上記は我流だが、当面はこれで運用することに決めた。

ここで、次のテストを行う。

一括償却資産の存在を忘れてしまい、

(もしくは手作業が必要な事を忘れてしまい)

決算仕訳なしで、うっかり繰越処理

をしてしまったケースを実行してみよう。

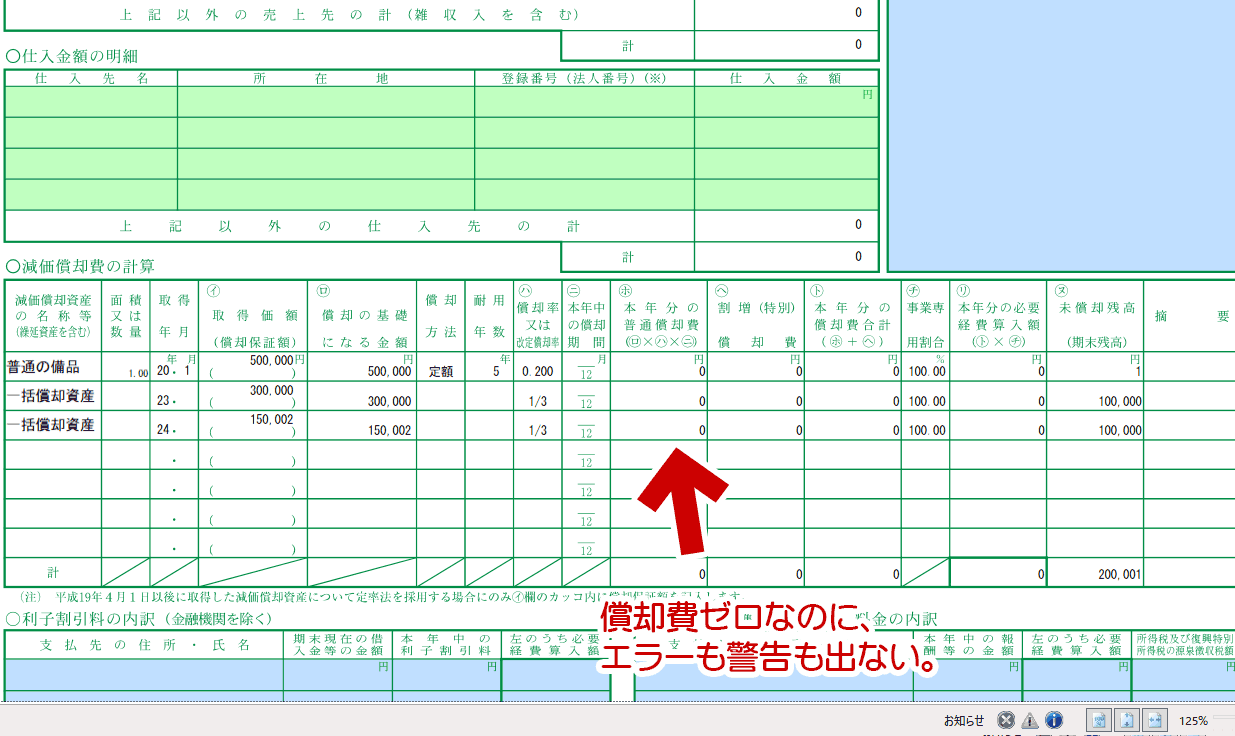

決算書では、償却費ゼロである。

償却中の資産で償却額ゼロなのに、弥生会計ではエラーも警告も出ない。

確定申告では、この償却費の分だけ課税所得が上がり、無駄に税金を払う事になってしまう。勿体ないが、気が付かないとこういう事態が発生してしまう。

この状態で繰り越してみる。

7年目(手順ではなく、実験)

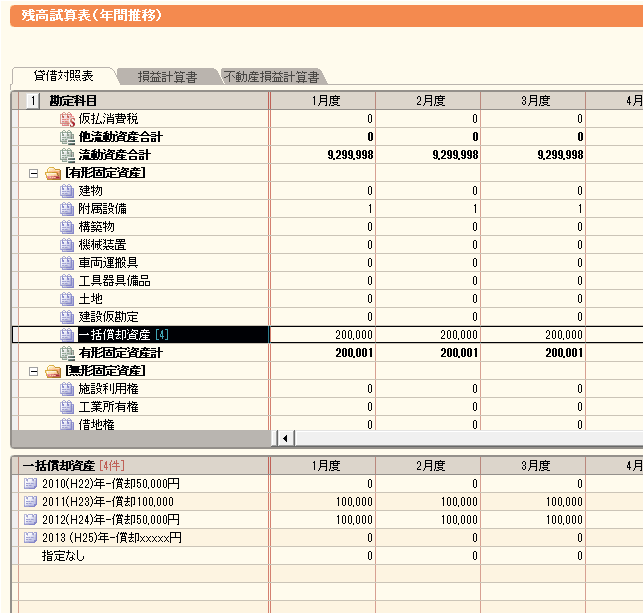

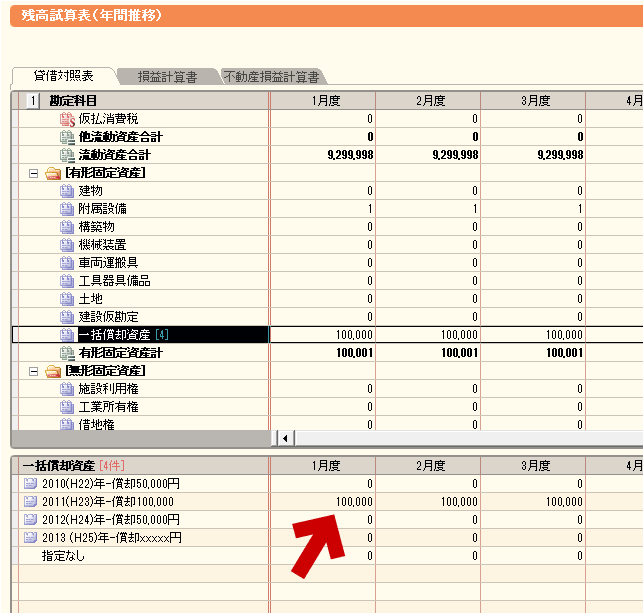

「残高試算表」を開いてみる。

想像通りだが、償却残高は、前年と同じ額である。減っていない。

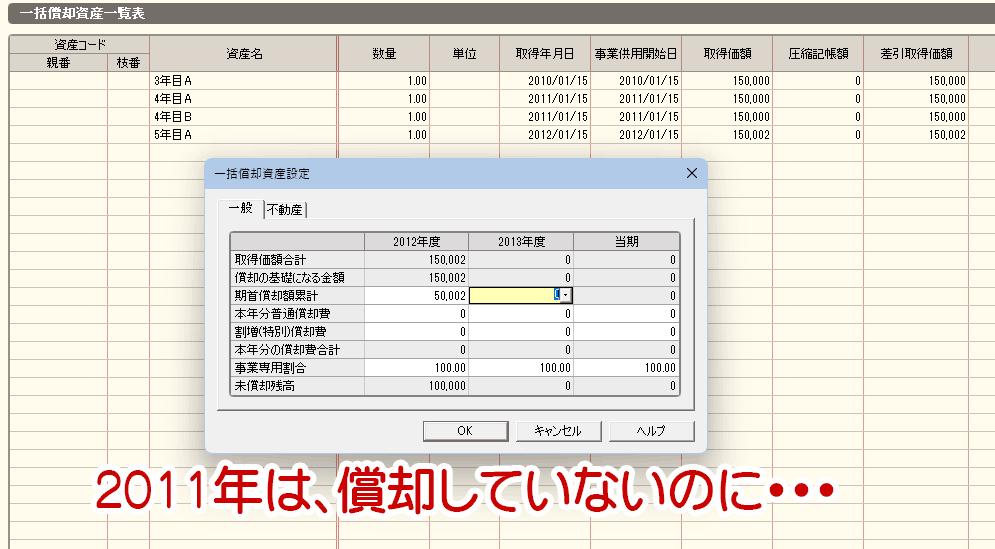

「一括償却資産一覧表」を開いてみる。

やはり、2011年分は消えてしまった。

2011年分は、未償却残高があるのに、システム上は (少なくとも正規の手順では) 償却できなくなっているのだ。

想像通りだが、なんか悔しい。

決算書を開いてみる。

こちらも2011 (H23)年分は消えてしまった。

ちなみに、2012 (H24)年分で、昨年 経費計上を忘れた分も加算して減価償却してみたが、エラーや警告は出ない。(でも たぶん、コレはやっちゃダメ。)

なんか、ガバガバだな、おい・・・。

繰り越し処理をしてみる(8年目へ)

何事もなかったかのように、繰り越し処理はスムーズに進んだ。

「残高試算表」を開いてみる。

当たり前だが、2011(H23)年分の一括償却資産が残っている。

そして、弥生会計に用意されている「一括償却資産の一覧表」からは、コイツはもう操作できない。

手順の模索&検証は、ここまで。

ここからは「こういう事態になった時、どうするんだろう?」を考えていく。

もし、ミスが発生したらどうする?

普通に思いつくのが「更正の請求」である。

まずは、「更正の請求」が認められるかどうか?から聞いてみよう。

(まともにネット検索したら時間がかかったので)まずAIに聞いてみる。

複数の AI が「できる、できるよ!」もしくは「ケースによってはできるよ」と答える中で、Gemini Pro は明確に「できない」と答えた。

ここで税理士向けの情報サイトがヒットしたので、そのリンクを貼る

- 【税務調査交渉及び見落としがちな税務判断】減価償却と更正の請求 - タックスコネクション 全国の税理士・会計事務所のポータルサイト

- 強制償却である以上、これらも更正の請求で適用できるのでは、といった見方もありますが、~~~(中略)~~~

このため、当初申告で適用を受けていない場合には、これらの書類の添付もないはずですので、更正の請求で適用することはできないと考えられます。

- 強制償却である以上、これらも更正の請求で適用できるのでは、といった見方もありますが、~~~(中略)~~~

なるほど、「できるのでは?」という見方もあるが、原則「できない」と考えた方が良さそうだ。

では、2~3年目の申告忘れの場合はどうだろうか?

こちらは、質問したすべての AI が「個人事業ならできるよ」、「減価償却が「強制償却」になっているから、申告忘れをミスとして認めてくれるよ」という答えになった。

結論

- 1年目で一括償却資産にするの忘れた場合

- 決算過ぎた後で、後から「コレ、一括償却資産に・・・」はダメ。

- もし100%経費にしていたら、普通の減価償却で更生の請求をする。

- 一括償却資産で申告したけど、償却の額が間違ってた・・・みたいなケースだと、認められるケースがあるらしい?

- 2~3年目、一括償却資産の償却を忘れた場合

- 2~3年目の償却漏れであれば、更正の請求可能。

結論としては「一括償却資産は手動操作である」

と云う事を忘れないように工夫をする、というのが最も有効である。

次は、「忘れないための工夫」について考えていく。

忘れないようにするには、どうしたら良い?

私が思いつく中で「これが良い」と思うのは以下の2つ

- 「決算処理を行う」または「確定申告を行う」タイミングで、必ず目に付く所にメモを残しておく。

- かつ、ワザとエラーが出る処理を、事前に残しておく。

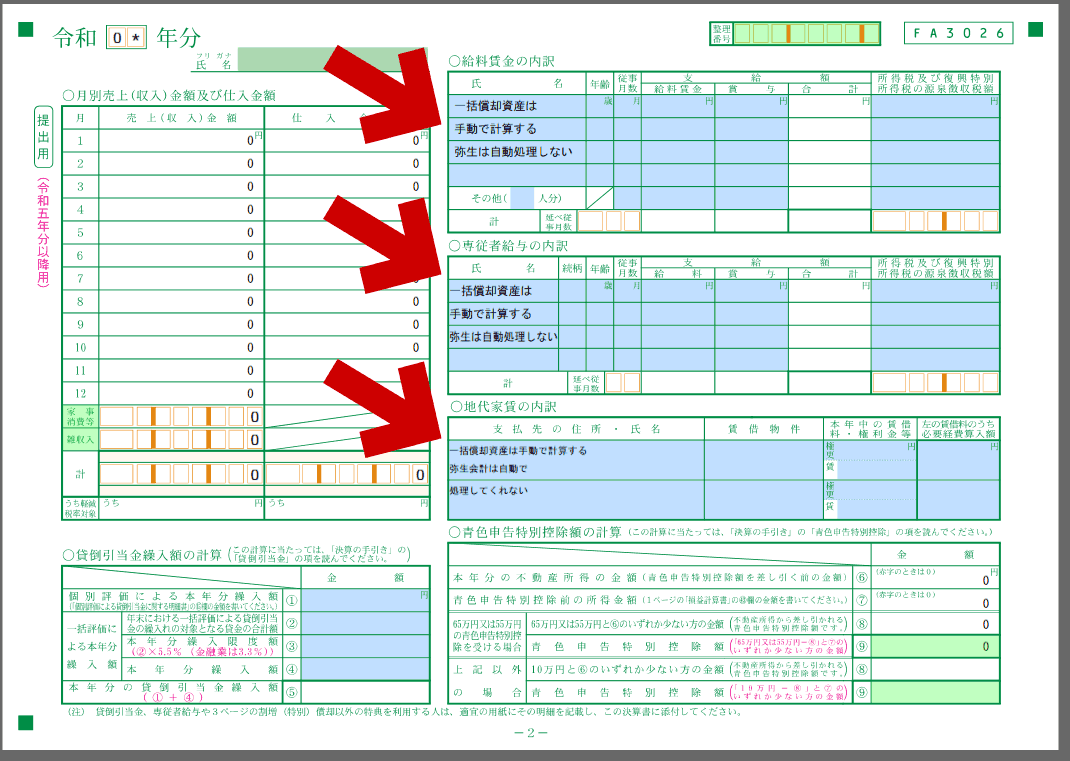

目に付く所にメモ1

決算書の給与、賃金、地代家賃の内訳等。

使わない項目があったら、ココにメモを残しておく。

※ ここは、繰越処理しても翌年の決算書におなじ文言が現れる。

※ 確定申告の時に消し忘れると、税務署の人にチェックされるのでなんか恥ずかしい。

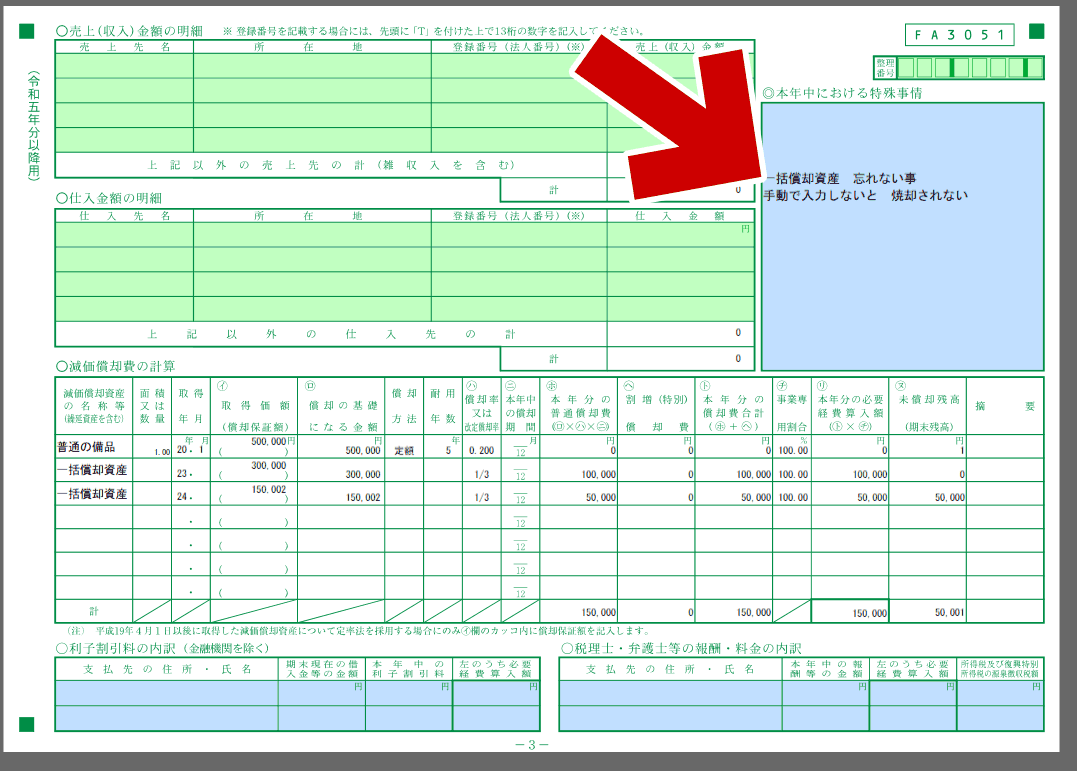

目に付く所にメモ2

決算書の「本年における特殊事情」。

メモを残す場合、ここがイチバン無難か?

※ ここも、繰越処理しても翌年の決算書におなじ文言が現れる。

※ ここも確定申告の時に消し忘れると、税務署の人にチェックされるのでなんか恥ずかしい。

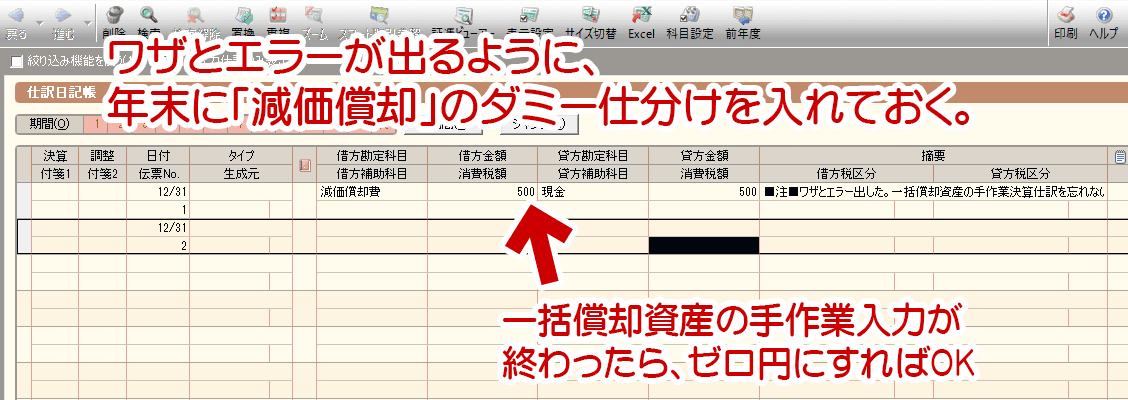

ワザとエラーを出す

ワザとエラーが出るように、

仕訳日記を使い「年末に「減価償却」のダミー仕分け」を入れておく。

↑上記の処理は、減価償却の残高と決算書の残高をズラしている。

一括償却資産の手作業入力が終わったら、ここをゼロ円にすればOK。

- 確定申告の処理をする際、数字が合わなくて警告が出る。

なので、必ずチェックしてこの文言を読むことになる。 - 毎年入力する必要があるけれど、申告書・決算書側を汚さない。これが一番スマートかな?

うん。こんな感じで運用しよう。

書きたい事、調べたい事は、これで一通りおわった。

最後に、疑問点の調査を行う。

なんでこんなに面倒なんだ!?

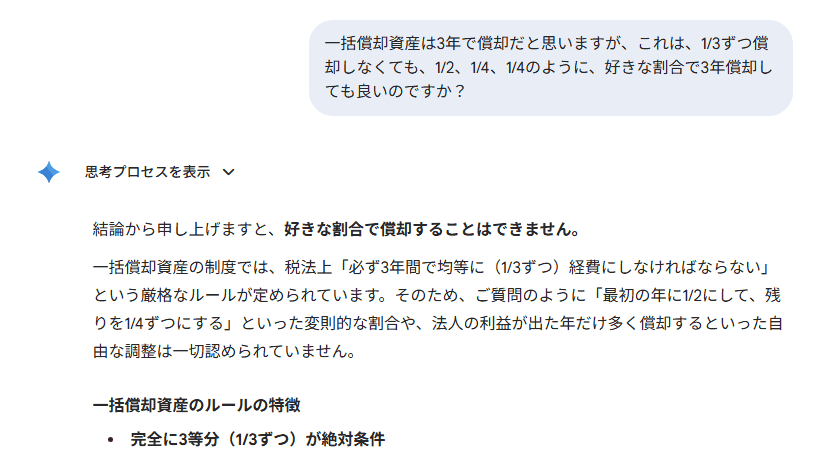

まさか・・・・3年「均等」で償却しなくても良いのでは?

償却額は自由に決められる!だから弥生会計は手作業なのか!!

と思い、法令を探してみた

- 所得税法施行令 第138条

- 一括償却資産を除却した場合の取扱い|国税庁

- 難しい。。。「3年均等」みたいな分かりやすい言葉は出てこない。

とりあえず

「途中で資産を除却しても、3年で償却しろよ」

「途中で死んだら、その年で全額償却はOKだよ」

というルールは分かった。

仕方がないのでAI に聞いてみた

意訳↓

「一括償却は、好きな割合で償却できるのですか?」

「いいえ。必ず3年間で均等に経費にして下さい。」

また、税理士のサイトでも「3年均等」というワードが見つかった。

3年で均等に償却するルールらしい。

じゃあ、なんで全部 手作業で入力させるのだ!

サッパリ分からん!

と思ったら・・・・どうやら法人の場合はルールが違うらしい。

ようやく、正解に近づいてきた。

法人の場合の一括償却資産

(いろいろリンクを読んだが紹介は割愛する)

すげー難しい話になってた(よく分からんかった)ので、ざっくり書く。

法人の場合だと、18万円で購入した資産を「1年目3万、2年目5万、3年目10万」みたいに償却する事や、「償却しきれなかった分は4年目以降に持ち越す」事も可能らしい。

なるほど。なんかイレギュラーな処理が許されているらしい。

なので、弥生会計は減価償却を手作業にして、償却忘れもスルーしてしまうのか。

まとめ

よく分からんコトができる制度なので、償却方法が利用者に丸投げになっている、と考えるのが正解なのかもしれない。

なので、弥生会計でもかなりの部分を手動にして利用者に操作を丸投げしているのだ。

・・・・まあ、(納得できていないが) 話はまとまった。

いつか、私も「イレギュラーな処理」が許される人になるかもしれない。今の処理方法を受け入れ、慣れるしかないのだ・・・という結論に至った。

長く続いたこのシリーズも、これでおわりである。

このページの情報は以上。