弥生会計で「一括償却資産」の処理を練習してみるページである。

今回は、その3回目の更新。

このページのまとめ

- このページでは、一括償却資産を計上した後、

4~5年目の処理と、そこで感じた事などを紹介する。 - 一括償却資産を

「複数回、数年ほど利用したケース」を想定し、

実際の作業がどうなるかのイメージトレーニングを始めていく。 - 「ブログに残しておこう」と感じた嫌な予感は、この辺から的中していく。

我流 Tips を考え、それで運用した場合の練習を行った。

(恐らく、この運用で大丈夫である) - このページでは、

税制 としての「一括償却資産」

勘定科目としての「一括償却資産」

両方が出てくる。ややこしくなるが、頑張って読んで欲しい。

4年目の作業

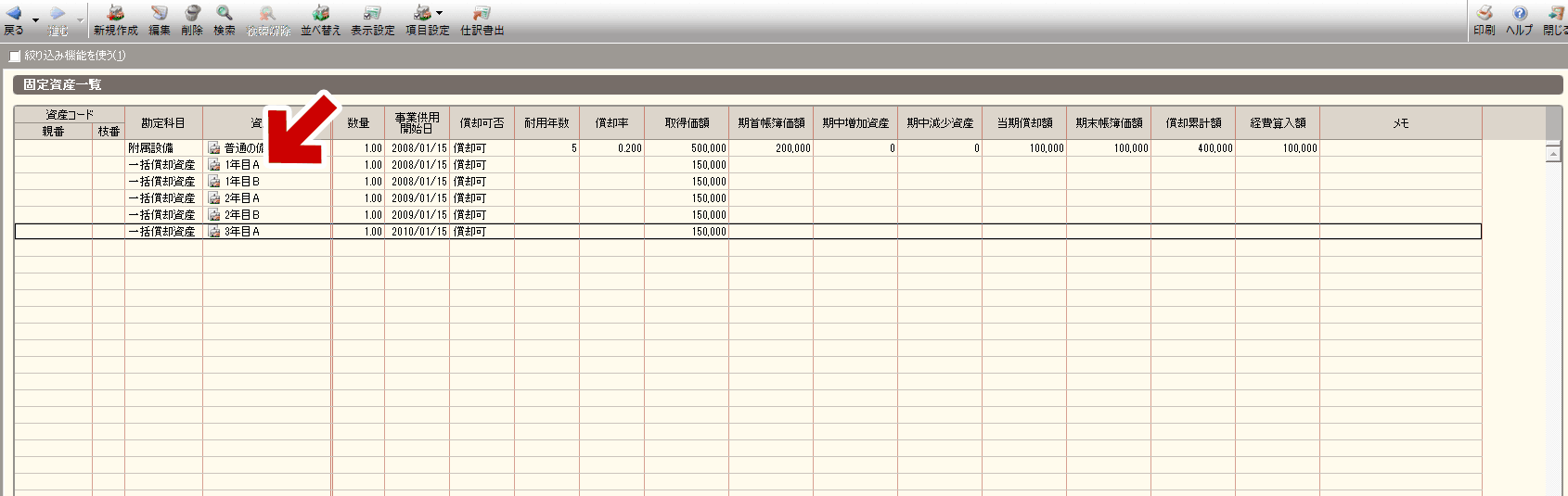

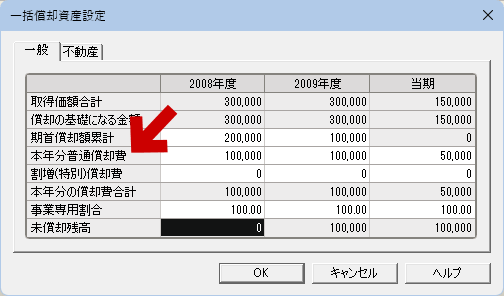

まずは、固定資産台帳を確認してみる。

1年目の一括償却資産は、残ったままである。

自動では消えない。なるほど。

以下も確認作業。

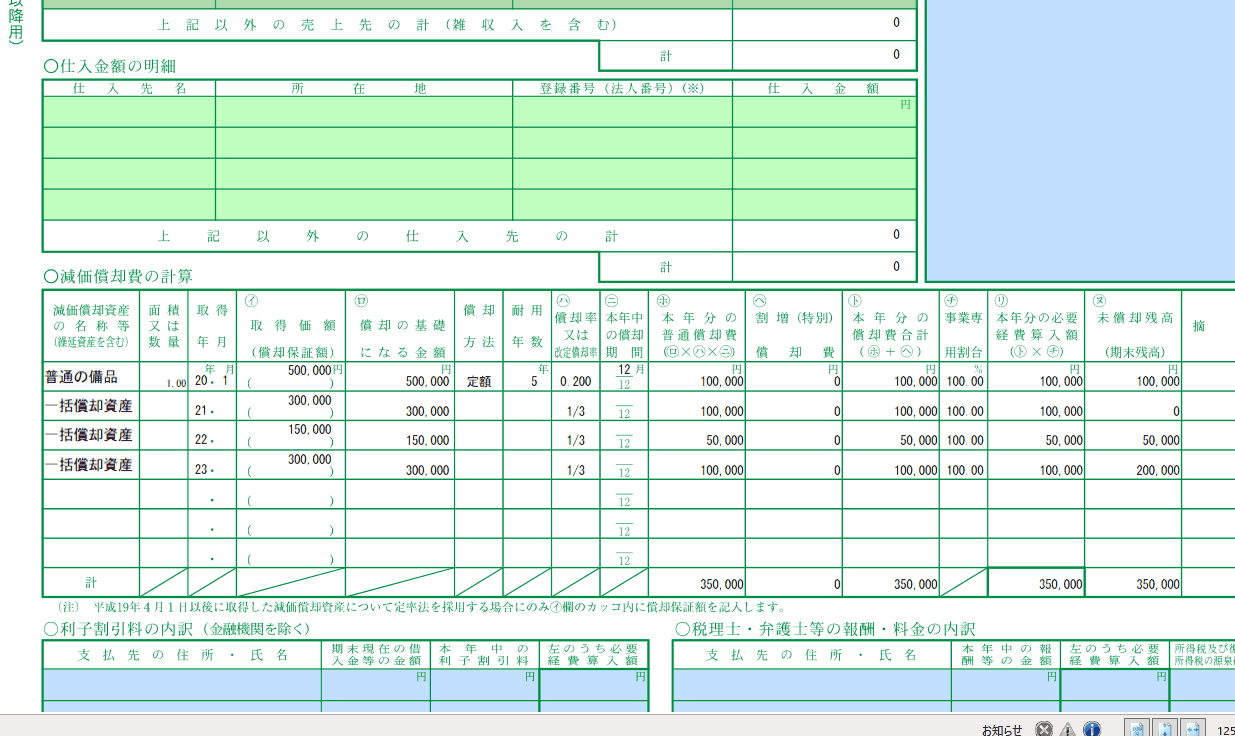

やや話が飛んでしまうが、4年目の決算書は以下のようになった。

固定資産台帳と違い、

1年目 (画像では平成20年) の一括償却資産は決算書から消えている。

償却残高がゼロなワケだし、自動で決算書消えるのは自然な流れ・・・・かな?。

話を戻し、4年目の手順を進める。

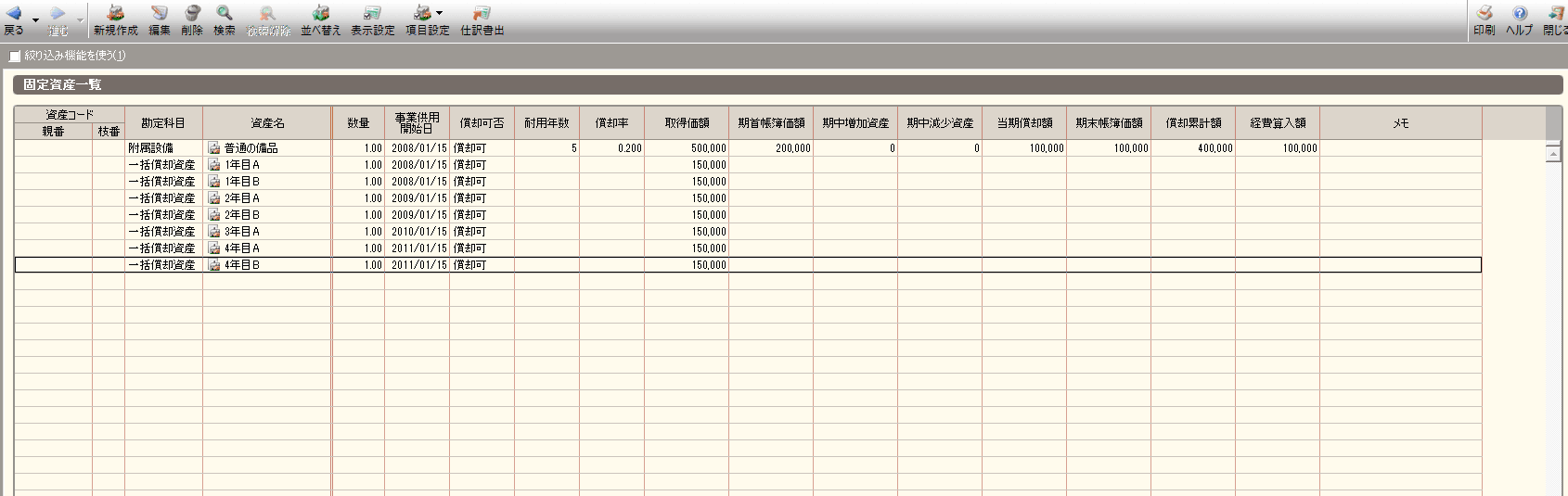

一括償却資産を購入してみる。

今回は、弥生公式とは異なる手順にしてみる。

- 4年目も 2件の「一括償却資産」を登録してみる

- 一方の資産は「勘定科目:工具器具備品」

もう一方は 「勘定科目:一括償却資産」(※ここが公式手順と異なる)

を使ってみる。 - ※ この辺から、「税制:一括償却資産」と「勘定科目:一括償却資産」が登場し、話がややこしくなる。注意。

固定資産台帳に登録。

だんだん慣れてきた。

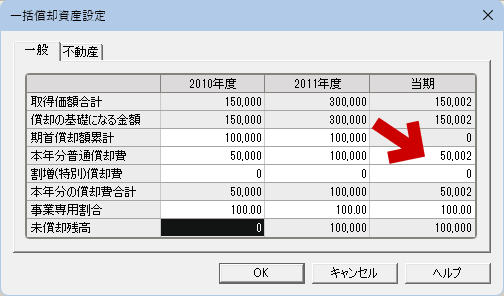

4年目の一括償却資産の計算を手作業で行う。

「本年分普通償却費」の所を 3年分、手入力する。

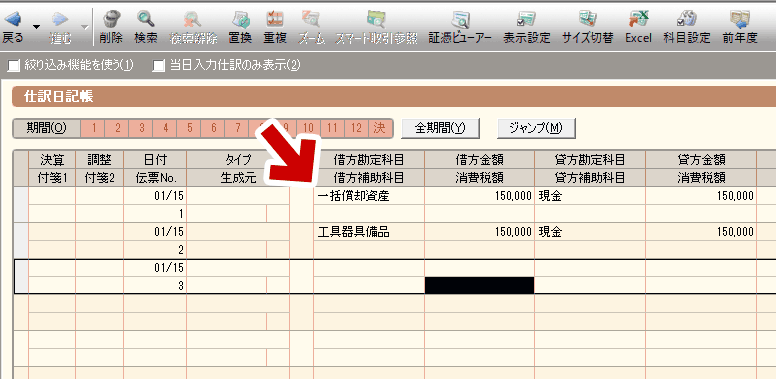

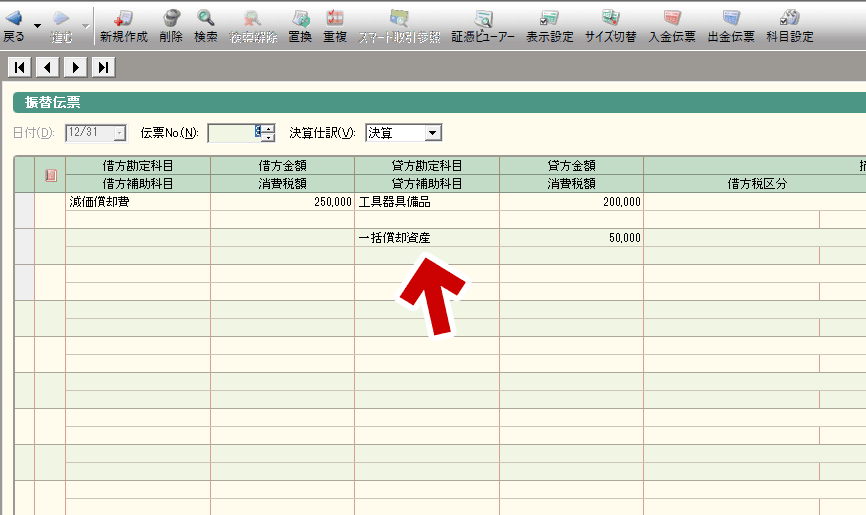

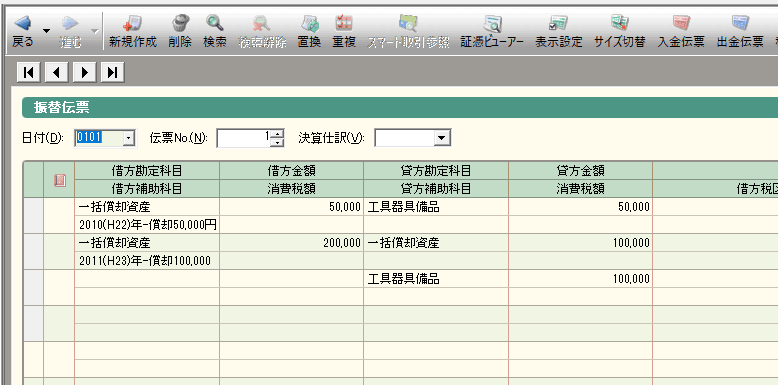

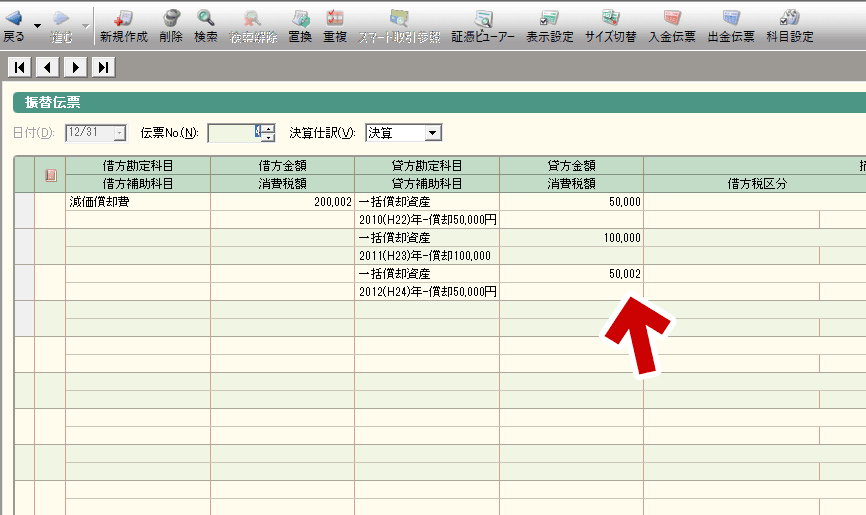

減価償却の決算仕訳を行う。

振替伝票を開き、手作業で入力。

今回は、「勘定科目:工具器具備品」と「勘定科目:一括償却資産」の両方に「税制:一括償却資産」を利用した資産がある。なので、両方の資産「それぞれで償却した額」を「別個に計算して」減らす。これを手作業で進める必要がある。

・・・・ あれ?これ実務になると面倒臭いぞ?

一括償却資産って「工具器具備品」だけじゃなく、「付属設備」「外構」とかでも使うことあるよね?

それら3年分、全部「別計算」になるの?それを手作業で計算して入力?マジで?

「一括償却資産」の管理は、我流で行う事を決心した。

ここまで、弥生公式に記載された方法で運用する事を考えて手順確認していたが、一気に考え方が変わった。後から思い出しやすい手順、手計算でなるべく手抜きできる方法を考えて、ここにメモを残しておく。

我流 アイディア: メモ

- 実際に「一括償却資産」を利用する事になった場合、

「設備」「外構」「備品」などの科目を使うのはやめよう。

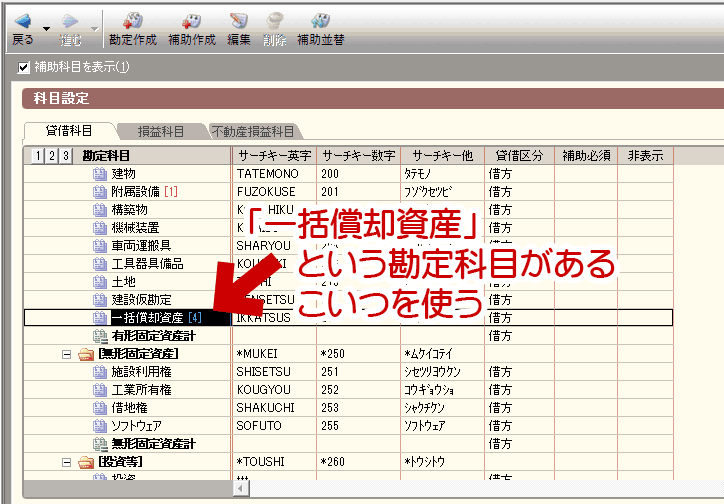

私は「勘定科目: 一括償却資産」で統一することにしよう。

▲「工具器具備品」と同じカテゴリーに「一括償却資産」という科目が用意されているのだ。使っても問題ないだろう。

- 弥生公式の手順では、「一括償却資産」を購入する際に、借方勘定科目に「工具器具備品」を使っていた。(パソコンを購入した場合)

- しかし、その通りに入力すると、

「外構」「付属設備」「車両」「建物」「車両」などで、複数の「一括償却資産」を利用した場合、「減価償却の決算仕訳」が非常に面倒くさい感じになる。 - 極端な例だが、以下のようになった場合を想像してみる。

- 3年前のフェンス (外構) 1/3 経費計上

3年前のフローリング(建物) 1/3 経費計上

3年前の応接家具 (備品) 1/3 経費計上

2年前の配電盤 (設備) 1/3 経費計上

2年前のパソコン (備品) 1/3 経費計上

当年 の宅配ボックス (設備) 1/3 経費計上

当年 の中古車 (車両) 1/3 経費計上 ※下段に補足あり

- 3年前のフェンス (外構) 1/3 経費計上

- これ、「減価償却の決算仕訳」をする際、それぞれの勘定科目ごとに、一括償却資産の分だけ手作業で計算して償却して行くのか?

- もし計算が合わなくなった場合、どう検算すんだこれ? 別のまとめ方をした方がミスが減るだろ・・・。

- 愚痴(読み飛ばしてOK)

勘定科目を「備品<>設備」で間違えて登録したりすると、それに気が付くまでは延々と計算が合わないぞ。。。3年間ちゃんと覚えておいて(もしくは調べ直して)処理していくのか・・・?ああ、面倒くさい。

- 愚痴(読み飛ばしてOK)

- ※ 補足(読み飛ばしてOK)

※どうでも良い補足である

20万以下の中古車はこの制度を使わなくても3年以下で償却できるケースが多い

さらに、償却資産税の対象外なので、この制度を使う意味はない。

(原付バイクくらいなら、20万以下に収まるかな?)

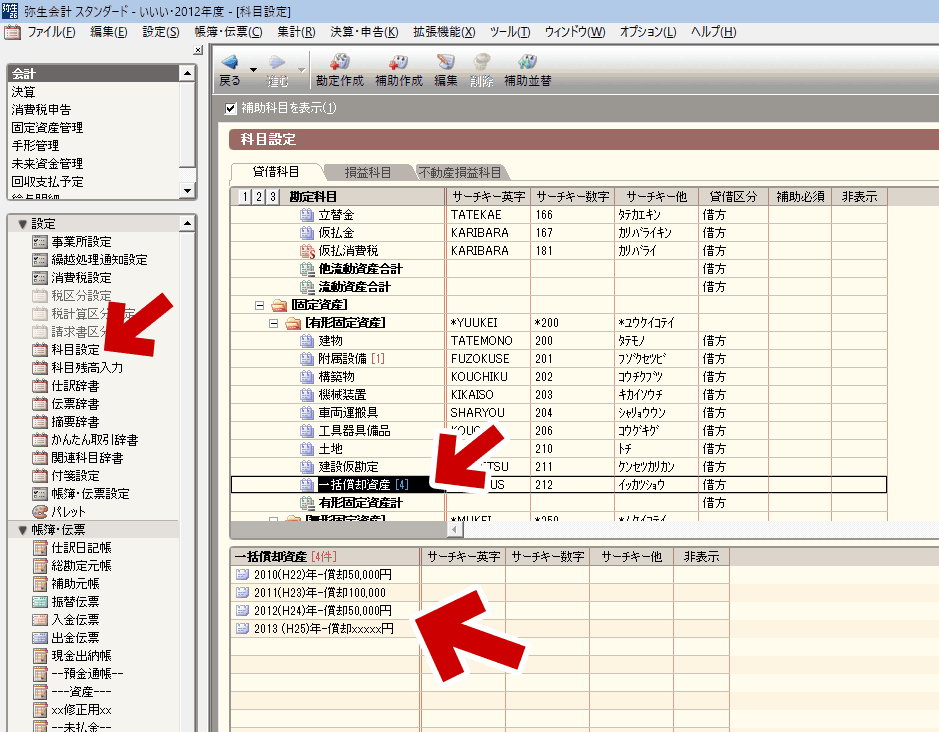

- さらに、こんな工夫をしよう

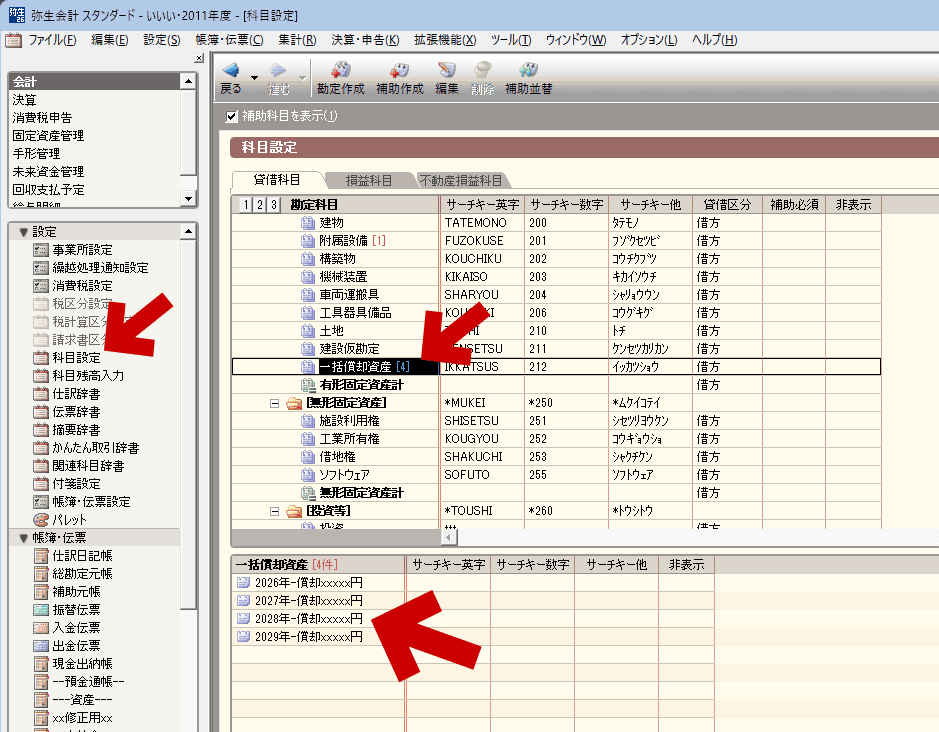

年別で「補助科目」を4年分くらい作成する。

そして、科目名には1年の償却金額を書いておく。

こうすれば、

- 「一括償却資産」を購入した年の年度末に「1年間の償却額」を計算する

- 「1年間の償却額」を、「補助科目」の名前にする

- 2~3年目は、「補助科目」に書いた金額を入力すればよい

だいぶ楽になる。年度末にややこしいコトを考えずに済む。

これで行こう。

とりあえず、実際に「一括償却資産」を利用する際のイメージが掴めてきた。

繰り越し処理を行い、5年目から我流の手順が実戦で使えるか確認して行こう。

5年目の作業

まず、先ほど思いついた方法で、勘定科目の整理をする。

1. 「補助科目」を4つ作る。名前に「使用する年」を入れる。

2. さらに、「償却金額」を入れておく。

西暦、年号、金額すべてを入れると、文字数がギリギリである。

本番環境では年号は抜く等の工夫をしよう。

償却資産の科目を振替する。

以前作成した「工具」と「一括」に分かれていた一括償却資産を、

新規作成した「年別」の科目に振替しなおす。

残った未償却残高を上記のように振り分けた。

我流だが、おなじ「有形固定資産」に分類される科目の中での振分けなので、特に問題ないだろう。

さらに、この年も一括償却資産を購入してみる。

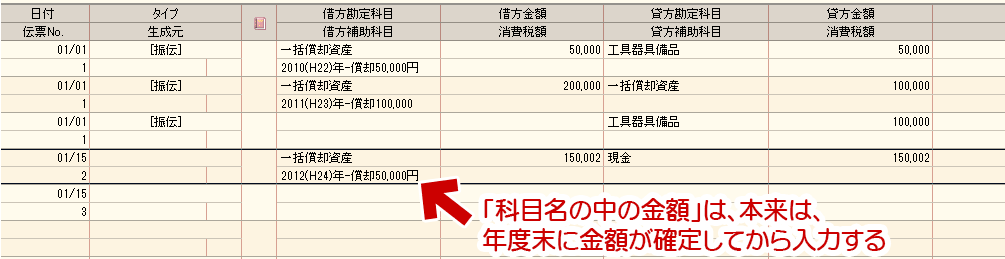

15万2円と、3で割り切れない金額を入力した。

3で割り切れない場合は、余りが1でも2でも、端数は初年度に処理するのだそうだ。

- 150,001円の場合 ・・・ 初年度 経費 50,001円、2~3年目 50,000円

- 150,002円の場合 ・・・ 初年度 経費 50,002円、2~3年目 50,000円

なので、「補助科目」の「科目名の中の金額」は、50,000円とした。

※ 本来は「補助科目」の「科目名の中の金額」は、年度末に一括償却資産の総額が確定してから入力するのだが、今回は便宜上あらかじめ入力しておいた。

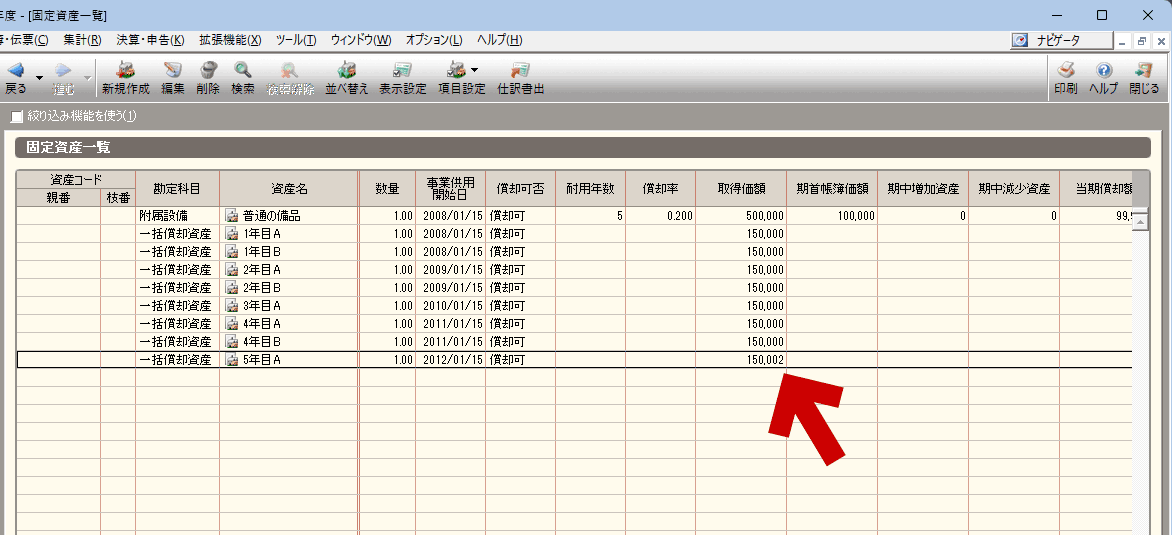

固定資産台帳に登録。

金額も間違えずに登録。

(固定資産台帳には、補助科目を入力する項目が無かった)

5年目の一括償却資産の計算を手作業で行う。

「本年分普通償却費」の所を 3年分、手入力する。

端数が出る年は、端数分を1年目に加算するのを忘れない事。

減価償却の決算仕訳を行う。振替伝票を開き、手作業で入力。

- 今回は、「勘定科目の名前」=「入力する金額」である。

これなら迷わない。 - これで 1~2年前にどういう処理をしたか忘れていても、科目名に書かれた金額をそのまま入力すれば良い。

- この画像の場合、当年の金額は「端数が出ているので端数分をプラスして入力」しているワケだが・・・・(これは覚えておくしかない。)

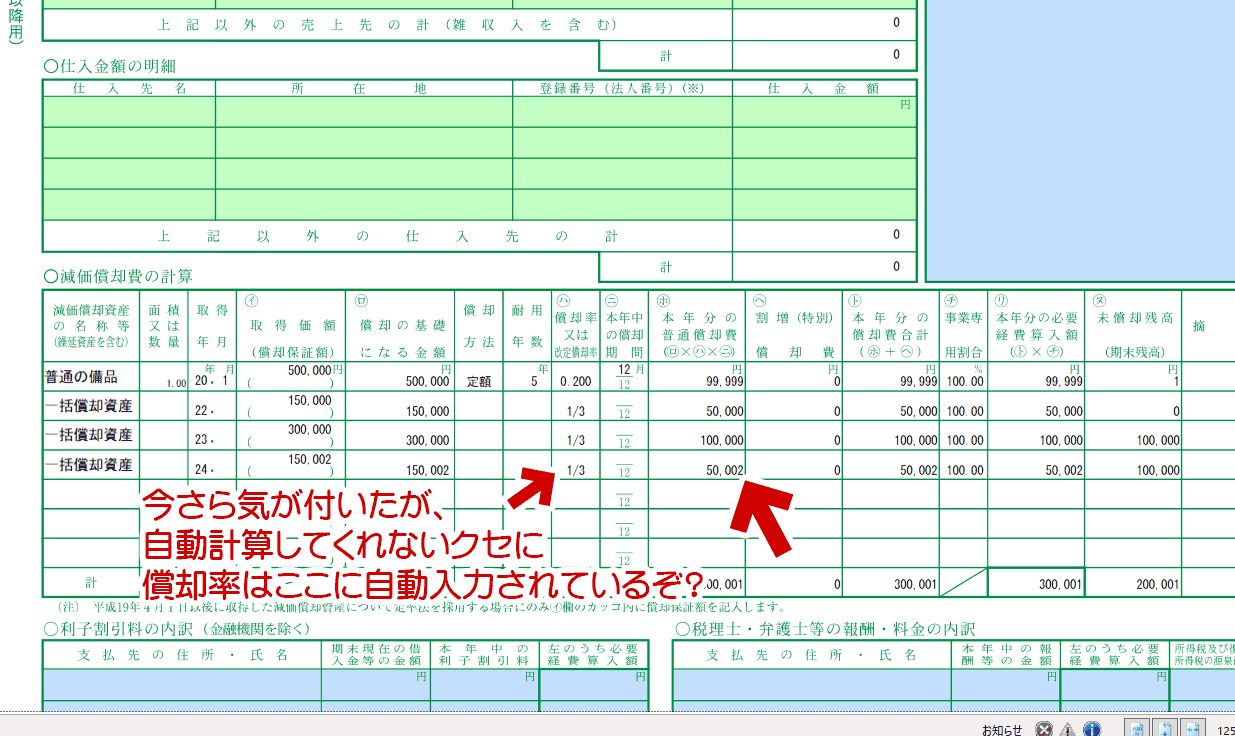

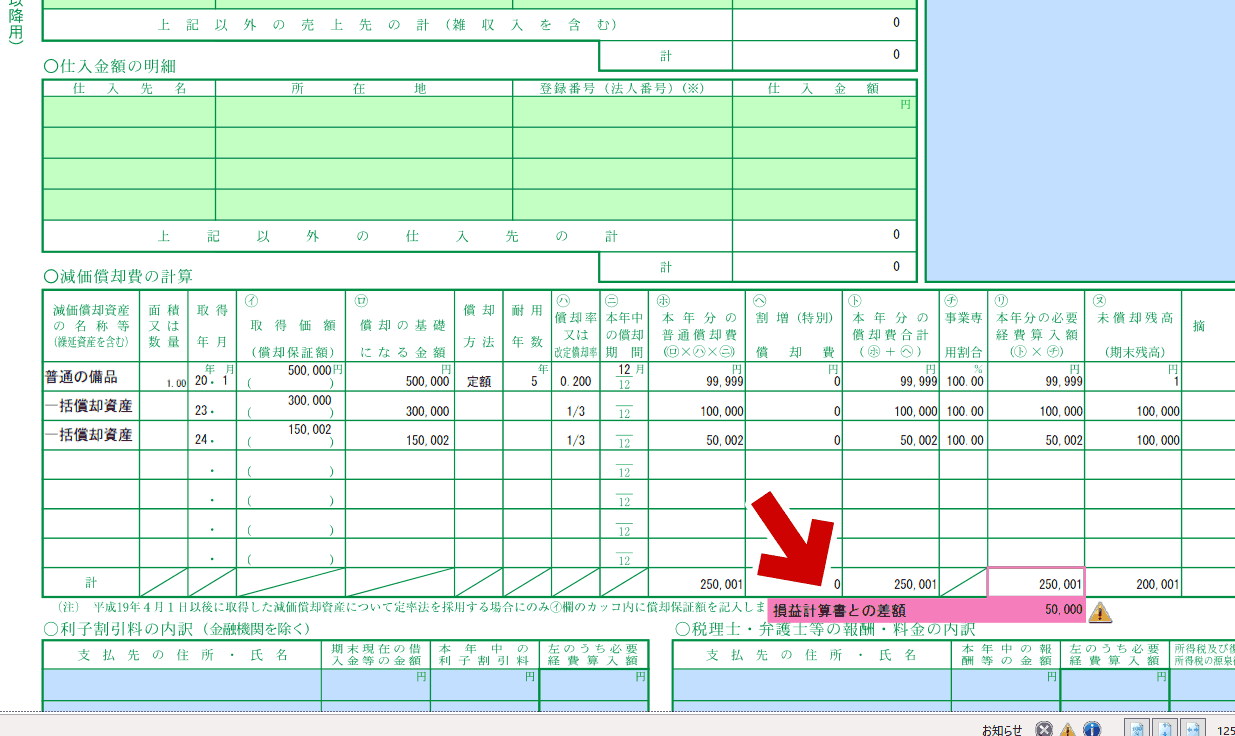

5年目の決算書は以下のようになった。

H21年(2009年)分の一括償却資産は、リストに載っていない。OK。

端数付きの50,002円は、エラーや警告なしに、決算書に登場した。OK。

愚痴(読み飛ばしてOK)

どうでも良いが・・・ 自動計算してくれないクセに「償却率 1/3」は自動入力されているぞ?

さも「自動で計算を行いました!」と言っているようだ。

けしからん。悪い意味でけしからんヤツだ。

5年目の作業はこれでおわり・・・・と言いたい所だが、

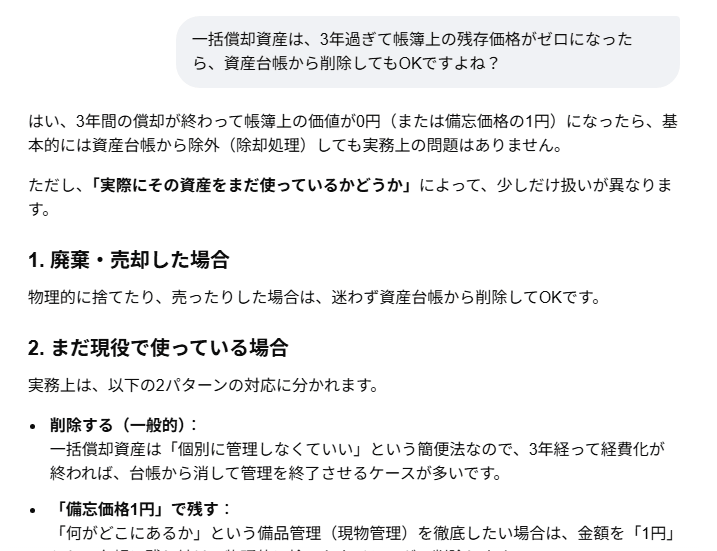

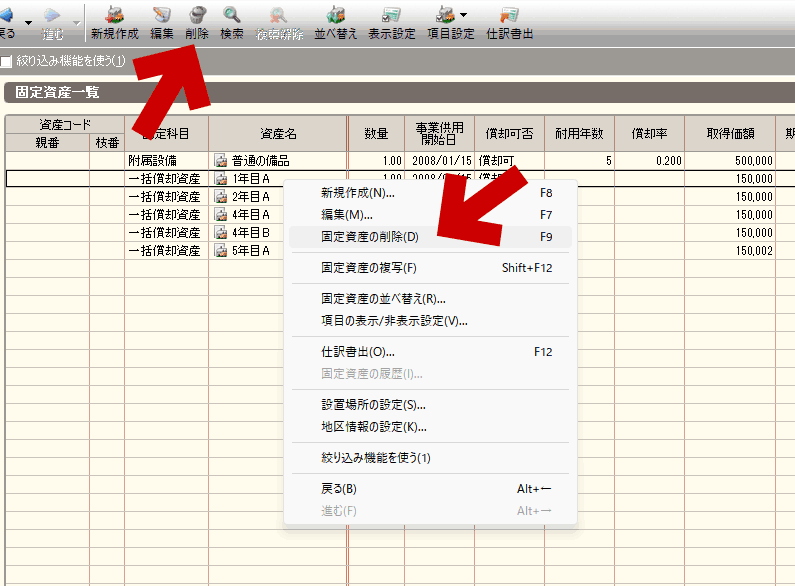

ここで償却の終わった資産を削除してみよう。

残存価格ゼロ円だし、償却資産税の対象でもないし、除却OKだよね?

(通常の資産は業務で使っている間は台帳から消しちゃダメ)

削除してOKか?の確認をする

- 念のため、複数のAI に、言い回しを変えて複数 回訪ねてみる。

- どの AI でも、ほぼ同じ意味の回答だった。

「消しても問題にならない。消したければ消せ。残したければ残せ。」

という回答。 - 3年過ぎた一括償却資産は削除 (除却)しても問題なさそうだ。

3年経過した一括償却資産を削除する

早速削除する

削除対象は、前年度で3年が経過し、期首で残存価格ゼロ円になっているモノである。メニューバーの削除ボタン、右クリックのコンテキストメニューの削除ボタン、どちらから削除してもOKである。

また、除却処理を行わず、そのまま削除しても大丈夫なカンジである?

(決算書に載らなくなっている&残存価格ゼロで帳簿も狂わないため?)

ただし以下に注意。

当年で3年が経過し、期末で残存価格ゼロ円になったモノを削除すると・・・・

決算書の減価償却の計算から漏れてしまう。

仕訳伝票との整合性がなくなり、正しい申告ができなくなってしまう。

つまり除却作業は、年度が切り替わった後で行うのが正しい。

ここまでで

・新しい勘定科目の作成と、既存資産の振替

・新しい一括償却資産の仕訳日記帳への登録

・新しい一括償却資産の資産台帳への登録

・0~2年目の一括償却資産の台帳上の償却

・0~2年目の一括償却資産の仕訳日記帳での償却

・3年経過した一括償却資産の削除

上記が終わった。

問題なさそうなので、繰り越してみる。

6年目

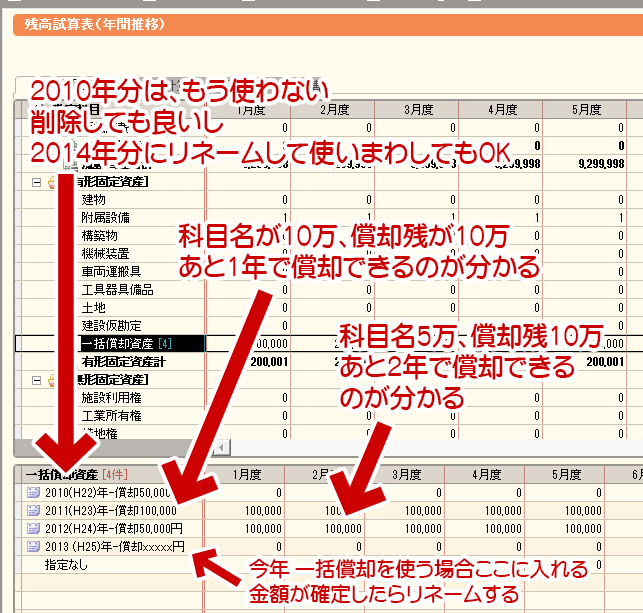

ここで「残高試算表」を開いてみる。

新しく作った勘定科目は、以下のようになっている。

3年前の科目 ・・・ 残価ゼロ。リネームして使いまわしても、削除してもOK

2年前の科目 ・・・ 1年分の償却残が確認できる

1年前の科目 ・・・ 2年分の償却残が確認できる

当年の科目 ・・・ この年に発生した一括償却資産は、ここに計上する

うん、我流の勘定科目がいい感じだ(と思う)

とりあえず、我流の運用方法で、問題は無さそうな感触である。

このページの内容はここまで。

次回は

「これだけ手動操作が多いと、うっかりミスが多いよね?」

「うっかりミスした後、どうカバーする?」

「ミスの防止方法は?」

という視点で検証を続けていく。

つづく。